Au cours des dernières semaines, un optimisme croissant s’est installé, selon lequel les craintes de récession de l’automne dernier étaient exagérées.

Un recul de l’inflation et le ralentissement conjoncturel nous rapprochent du terme du cycle de relèvement des taux.

A un point tel que vers la fin 2023, certaines banques centrales pourraient même procéder à des baisses de taux… Ce qui changerait la donne.

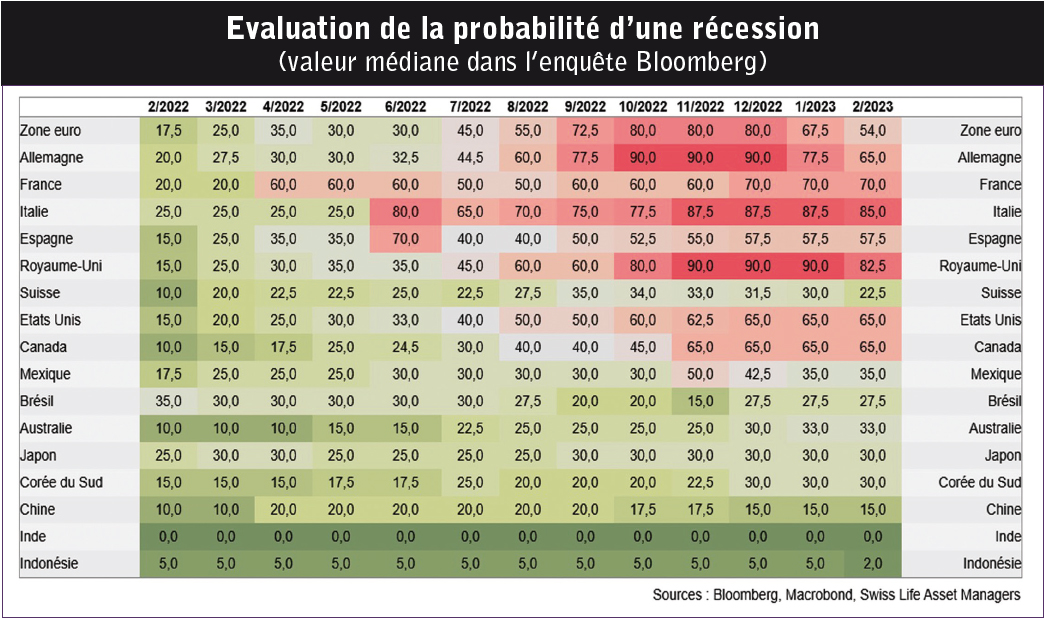

L’espoir d’une récession moins dure que prévu repose principalement sur deux observations. Première-ment, le ralentissement de la dynamique conjoncturelle au cours du dernier trimestre 2022 s’est avéré moins prononcé que ce que beaucoup craignaient. Deuxièmement, il est désormais certain qu’une situation de pénurie d’électricité a pu être évitée cet hiver. Selon une enquête Bloomberg, les économistes interrogés estiment désormais la probabilité d’une récession dans la zone euro à 54 %. En décembre 2022, ce risque était estimé à 80 %, de façon beaucoup plus élevée.

L’espoir d’une récession moins dure que prévu repose principalement sur deux observations. Première-ment, le ralentissement de la dynamique conjoncturelle au cours du dernier trimestre 2022 s’est avéré moins prononcé que ce que beaucoup craignaient. Deuxièmement, il est désormais certain qu’une situation de pénurie d’électricité a pu être évitée cet hiver. Selon une enquête Bloomberg, les économistes interrogés estiment désormais la probabilité d’une récession dans la zone euro à 54 %. En décembre 2022, ce risque était estimé à 80 %, de façon beaucoup plus élevée.

Malgré cette évolution favorable, nous maintenons notre scénario de base selon lequel une grande partie de l’économie mondiale connaîtra une récession modérée. Selon nous, cinq thèmes seront déterminants dans l’évolution de la conjoncture et des marchés financiers au cours des prochains trimestres.

Une faible récession

La combinaison de la hausse durable des prix de l’énergie et de l’augmentation des coûts de financement provoque déjà une récession dans certains pays européens. Toutefois, nous anticipons toujours une croissance du PIB de 0,6 % pour l’ensemble de l’année 2023, ce qui est nettement plus élevé que les prévisions actuelles du consensus.

La croissance mondiale continue d’être soutenue par des mesures de relance budgétaire et des projets d’infrastructures gouvernementaux.

Le secteur privé ressent toutefois de plus en plus un durcissement des conditions d’octroi de crédit par les banques commerciales. Des taux plus élevés et une baisse du pouvoir d’achat feront, comme en 2001, le lit d’une légère récession américaine, sans crise bancaire, ni du crédit selon nous.

Une récession avec peu de chômage

La récession étant plutôt légère et la pénurie de main-d’œuvre qualifiée, plutôt structurelle globalement, le chômage ne devrait croître que légèrement, surtout en Europe. En cas de reprise, la pression salariale sera à nouveau sensible, de sorte que les taux devraient rester supérieurs à leur niveau connu avant la crise sanitaire.

Un retour en force de la Chine

La Chine a mis fin à sa politique zéro Covid, ce qui devrait mener à une reprise cyclique à partir du deuxième trimestre 2023. En Europe, ce sont les économies tournées vers l’exportation, comme l’Allemagne et la Suisse, qui en profitent. Le tourisme, quant à lui, bénéficiera dès 2023 d’une impulsion supplémentaire grâce à l’augmentation du nombre de visiteurs en provenance de Chine.

Un pic d’inflation, synonyme d’une plus grande liberté pour les banques centrales

Le renchérissement annuel devrait nettement ralentir courant 2023, mais restera supérieur aux objectifs des banques centrales. Le taux d’inflation de la zone euro a dépassé son point culminant en octobre 2022. Aux Etats-Unis, c’était déjà le cas en juin 2022 : les yeux sont rivés sur les prix des services. En Europe, ceux de l’énergie devraient rester élevés et volatils, alimentant un certain effet de second tour.

Le recul de l’inflation et le ralentissement conjoncturel nous rapprochent du terme du cycle de relèvement des taux. Vers la fin 2023, certaines banques centrales pourraient même procéder à des baisses de taux.

Un peu plus de certitudes

La fin du resserrement de la politique monétaire réduira la volatilité sur les marchés obligataires. Ainsi, les investisseurs orientés vers le long terme retrouvent enfin une certaine sécurité de planification après plusieurs trimestres d’incertitude accrue. Sans allègement des sanctions ni nouvelle livraison de gaz russe, la politique européenne s’oriente vers le développement des énergies renouvelables. Le calendrier électoral 2023 est vide dans les pays du G7, ce qui limitera encore les risques politiques.