Louis de Fels, directeur général et responsable de la gestion collective, et Edwin Faure, gérant de fonds et analyste buy-side, expose les philosophie et process de gestion de la gamme de cinq fonds de Raymond James Asset Management International.

Investissement Conseils : Pourriez-vous nous présenter votre société ?

Louis de Fels : Raymond James AMI est l’unique filiale européenne d’un grand groupe américain coté au S&P (à 56%), dont les activités sont à 90 % implantés aux Etats-Unis:brokerage, conseil en investissement, Private Equity, asset management… Nous disposons d’une grande autonomie de gestion et d’un bureau de représentation à Bruxelles. La société exerce trois métiers:la gestion privée, l’épargne salariale et la gestion collective. La gestion collective représente deux tiers des actifs de notre société, dont la moitié est issue de la distribution de fonds de deux affiliés de notre groupe:REAMS et Eagle.

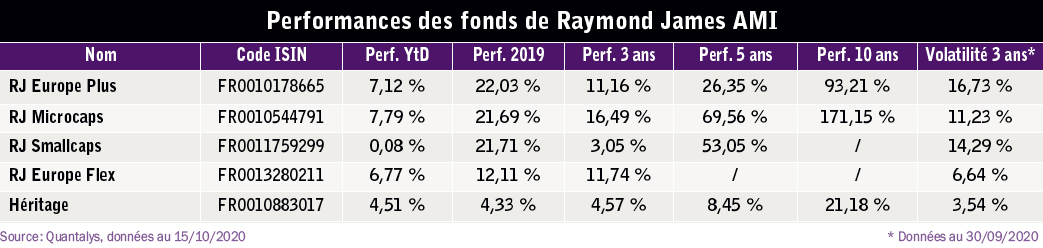

Edwin Faure : Notre offre de gestion collective se compose de cinq véhicules axés sur les marchés européens:trois fonds actions –RJ Europe Plus, RJ Microcaps, RJ Smallcaps –, un fonds flexible, RJ Europe Flex, et un fonds mixte, Héritage (70 % obligations et 30 % actions), dont nous avons repris la gestion il y a un an. Notre gestion se veut transversale avec cinq fonds tous gérés par la même équipe de cinq personnes.

Quelle est votre philosophie de gestion ?

L.d. F. Notre philosophie repose sur la création de valeur à moyen/long terme en délivrant une performance récurrente. Pour cela, nous pouvons nous écarter des benchmarks. Le process de gestion appliqué est donc le même pour chacun des fonds de notre gamme, avec en fonction du profil de risque et l’horizon de temps, des objectifs de performance annualisés plus ou moins élevés.

E. F. Cela suppose donc de la régularité dans les performances et de limiter les draw-down en ayant pour objectif de revenir le plus rapidement possible à notre valeur liquidative historique en cas de choc de marché. Notre process est donc rigoureux, et allie le quantitatif et le qualitatif. Il nous permet de délivrer une performance robuste avec deux fois moins de volatilité que notre indice de référence.

Pourriez-vous nous le présenter ?

L.d. F. Les étapes 1 et 4 sont quantitatives et les 2 et 3 qualitatives avec la mise en oeuvre de notre stock-picking et de nos vues macro et microéconomiques. La première étape repose sur un filtre quantitatif visant à classer les valeurs éligibles au fonds selon trois critères:faible volatilité, faible beta et momentum de performance. Cela permet d’associer deux critères défensifs (low vol et low beta) et un plus offensif (la dynamique de performance). Au final, ce premier filtre permet d’identifier les titres dont le cours progresse lentement, mais sûrement, ou à l’inverse qui résistent dans les phases de baisse.

Lors de la phase, nous apportons nos vues macro en définissant des thèmes d’investissement. Il s’agit actuellement de la transition énergétique et climatique, la transition digitale, la faiblesse des taux, les situations spéciales, à savoir les entreprises sous-valorisées au regard de leur valeur d’actif au bilan, et les valeurs qui bénéficient des plans de relance européens. Pour la troisième étape, nous procédons à notre stock-picking. Ici, nous apprécions tout particulièrement les entreprises familiales pour l’alignement des intérêts entre les actionnaires majoritaires et minoritaires, la présence de cash au bilan, ou encore leur gestion saine des parties prenantes.

Enfin, la dernière étape est quantitative et consiste à construire un portefeuille en budget de risque autour de cinquante à soixante valeurs. Ici, elles sont sur ou sous-pondérées en fonction de leur volatilité sur les six derniers mois:si elle est faible, elles auront un poids plus important, et inversement.

E. F. Ensuite, nous opérons un suivi quantitatif de chaque position. Lorsqu’un titre progresse, mais que sa volatilité reste faible, nous n’intervenons pas. A l’inverse, si le titre chute dans notre classement, nous coupons ou réduisons de moitié notre position car notre process rigoureux nous l’impose, et il nous permet d’expliquer nos performances à nos clients, mais surtout de pouvoir rapidement absorber les chocs de marché, comme ceux de l’automne 2018 et de la Covid. D’ailleurs, en quelques semaines, la chute des marchés de mars-avril a déjà été récupérée sur l’ensemble de nos fonds.

Comment cela se décline-t-il au sein de vos différents fonds ?

L.d. F. Pour les fonds actions purs – RJ Europe Plus, RJ Microcaps, RJ Smallcaps –, le premier filtre permet de réduire les univers d’investissement à deux cents valeurs. Pour le fonds RJ Europe Flex qui peut être investi aussi bien dans des large caps que des micro-caps, l’univers est réduit à quatre cent-cinquante valeurs:les cent-cinquante valeurs des trois précédents fonds.

Votre fonds flexible vient de fêter son troisième anniversaire. Pourriez-vous nous le présenter ?

L.d. F. Ce fonds se situe à mi-chemin entre un fonds flexible et un fonds long/short directionnel à faible beta. La construction de portefeuille est identique sur la poche actions, avec trois silos équipondérés entre les petites, moyennes et grandes valeurs. Ensuite, la flexibilité repose sur deux éléments. Le premier consiste à, après avoir attribué le poids cible à une valeur, le réduire ou non selon trois typologies de valorisation:en relatif, en absolu et historique. Par exemple, le poids cible d’une valeur de 2 % peut être réduit à 1,5 % si nous ne sommes pas « à l’aise »avec les trois méthodologies de valorisation. Aujourd’hui, le critère de valorisation historique n’est que très rarement atteint car les taux sont à 0 %. La différence entre le poids cible et le poids réel est alors réinvestie dans des produits obligataires de gestion de trésorerie.

C’est le cas pour 25 % du portefeuille actuellement. Deuxièmement, le fonds comprend de manière structurelle une position short entre 15 et 20 % sur l’indice Eurostoxx afin de respecter notre budget de volatilité fixé à 7 %. Cette couverture est plus élevée lorsque le marché est en forte hausse, et à l’inverse est réduite dans les phases de baisse.

Au final, le fonds est exposé aux marchés actions entre 60 et 80 % en brut (72 % actuellement) pour une exposition nette inférieure entre 40 et 60 % (53 % actuellement).

E. F. Pour les CGP, parfois refroidis par les contre-performances des fonds flexibles ces dernières années, le fonds Flex constitue une autre manière d’envisager la flexibilité par rapport à ce qu’ils ont pu connaître dans d’autres maisons de gestion.

Un mot sur les petites et moyennes valeurs qui ont souffert ces derniers temps ?

L.d. F. Les flux reviennent sur cette classe d’actifs d’avenir. Beaucoup de valeurs ont des bilans sains et ont profité de la période Covid. L’après-élection US devrait être porteuse pour la classe d’actifs qui est également soutenue par les différents plans de relance, le retour à la hausse des PMI et des taux d’intérêt durablement bas.

E. F. Nous avons décidé d’augmenter notre capacité de gestion de 80 à 100M€ pour le fonds Micro Cap, dont les souscriptions ont été rouvertes en mai et qui pèse 76M€ d’encours actuellement, car ses encours sont stables.

Quel est le positionnement du fonds Euro Plus ?

L.d. F. Le process de gestion est le même et se concentre sur les « mid to large caps »avec une moyenne de 40 Md€ et une médiane à 12 Md€. En revanche, nous nous concentrons sur les valeurs qui, conformément à notre vue macro, bénéficient de la transition écologique. Le momentum est fort actuellement, puisque le fonds bénéficie des flux d’investissement en faveur de l’ESG.

E. F. Le fonds va changer de dénomination pour devenir RJ Green Impact et nous comptons obtenir le label ISR l’an prochain.