2024 aura été une année pleine de contrastes marquée par des résultats prévisibles et des événements inattendus dont les conséquences vont alimenter 2025.

Les impacts de la politique Donald Trump 2.0 à surveiller Les fondamentaux de l’économie américaine restent robustes, et la perspective de reconduction des baisses d’impôts pour les ménages au-delà de 2025, souhaitée par Donald Trump, pourrait donner un coup de pouce supplémentaire à la croissance, tout comme la dérégulation pour les investissements. En revanche, la situation du marché du travail, qui n’est désormais plus en excès de demande, devrait inciter les ménages américains à ralentir légèrement leur consommation. Si la nouvelle administration adopte une approche modérée vis-à-vis des mesures sur le protectionnisme et l’immigration énoncées lors de la campagne électorale, les freins à la croissance devraient être modestes en 2025 et compensés par l’impulsion fiscale. La croissance américaine pourrait donc évoluer autour du potentiel de 2 %, voire à un niveau plus élevé.

Les fondamentaux de l’économie américaine restent robustes, et la perspective de reconduction des baisses d’impôts pour les ménages au-delà de 2025, souhaitée par Donald Trump, pourrait donner un coup de pouce supplémentaire à la croissance, tout comme la dérégulation pour les investissements. En revanche, la situation du marché du travail, qui n’est désormais plus en excès de demande, devrait inciter les ménages américains à ralentir légèrement leur consommation. Si la nouvelle administration adopte une approche modérée vis-à-vis des mesures sur le protectionnisme et l’immigration énoncées lors de la campagne électorale, les freins à la croissance devraient être modestes en 2025 et compensés par l’impulsion fiscale. La croissance américaine pourrait donc évoluer autour du potentiel de 2 %, voire à un niveau plus élevé.

Croissance économique modérée et inflation sous contrôle en zone euro

L’économie européenne devrait progresser modérément en 2025, avec une croissance d’environ 1 %. Le taux d’épargne des ménages devrait rester élevé et la reprise de l’investissement devrait être retardée par l’accumulation des incertitudes internes (instabilité politique) et externes (menaces protectionnistes). La situation n’est toutefois pas catastrophique, car la consommation est légèrement repartie et le dynamisme des économies périphériques compense l’atonie de la France et de l’Allemagne. En ce qui concerne les politiques monétaires, qui ont connu un pivot en 2024, la réélection de Donald Trump pourrait impacter le rythme des baisses de taux à venir. La politique budgétaire de la nouvelle administration pourrait conduire à des épisodes de tensions sur la partie longue de la courbe des taux. En zone euro, les marchés anticipent déjà des taux directeurs dans la zone des 2 %. La nécessité d’assainissement des finances publiques fait peser, d’autre part, un risque haussier sur les taux longs qui pourrait se produire en cas de défiance des marchés et en l’absence de volonté politique en Europe. En contrepartie, une rigueur budgétaire trop forte pourrait peser sur la croissance, ce qui pousserait les taux à la baisse. Encore une fois, le chemin de crête sera étroit, mais il faudra scruter les opportunités pour renforcer la duration (1) en 2025.

Le portage (2) du crédit reste intéressant

Les obligations du secteur privé ont connu deux années très favorables, à la fois sur le crédit Investment Grade et spéculatif à haut rendement (High Yield) (3). Des performances plus mesurées sont donc à attendre d’ici fin 2025. Pour autant, bien que les taux directeurs aient baissé en 2024 et que les spreads de crédit(4) soient repassés sous leur moyenne historique, nous restons positifs sur la classe d’actifs en raison d’un portage toujours historiquement attractif. Les dettes émergentes pourraient aussi tirer leur épingle du jeu avec des taux en baisse dans la plupart des économies.

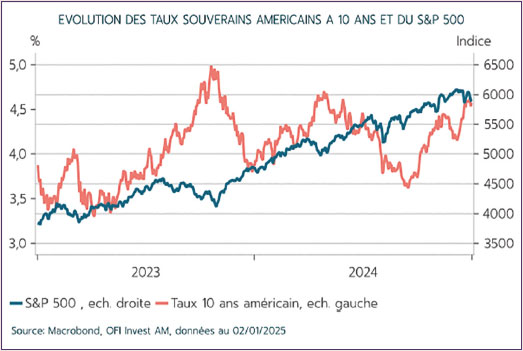

Un consensus haussier sur les actions pour l’année 2025

Nous prévoyons une performance modérée pour les marchés actions en 2025. Les yeux des opérateurs resteront rivés sur les marchés américains cette année, avec à la clé plusieurs questions qui demanderont quelques éléments de réponse. Tout d’abord, il conviendra de comprendre les implications des premières mesures prises par la nouvelle administration Trump au pouvoir. Bien que Donald Trump n’ait pas fait mystère de ses priorités, gardons à l’esprit que le caractère imprévisible du nouveau président pourrait réserver quelques surprises à un marché ayant très largement salué son élection de novembre dernier. Mais c’est surtout l’évolution des perspectives de croissance de résultats qui sera déterminante sur l’évolution des marchés actions. La progression de 15 % attendue par le consensus de marché nous semble ambitieuse, et nécessitera une contribution bien mieux répartie qu’en 2024, au-delà de l’écosystème intelligence artificielle (IA) qui s’était taillé la part du lion des hausses de bénéfices en 2024. A près de 23 fois les résultats anticipés de l’année 2025, le S&P500 est bien valorisé, et risque de sanctionner toute déception. Quant à la sphère IA, où les projections d’investissement restent stratosphériques, il est temps maintenant de démontrer aux investisseurs que le retour sur investissement est bien réel. A l’exception de la France, les marchés européens ont progressé en 2024, malgré une contribution nulle de la croissance des résultats. S’ils ne sont plus bon marché, ils ne se traitent pas non plus sur des niveaux de valorisation excessive. Le rebond des résultats attendu en 2025 devrait être suffisant pour alimenter un début de rattrapage des bourses européennes. En Asie, le plan chinois est toujours en gestation. Son ampleur dépendra de l’aboutissement des négociations avec le gouvernement Trump. Nous continuons de penser que la prime de risque du marché chinois devrait continuer à se détendre au fur et à mesure des annonces de relance du gouvernement central. Le Japon, quant à lui, va bien. Sa politique monétaire reste accommodante, les gains salariaux permettent une croissance de la consommation des ménages, et un yen faible favorise les exportations des entreprises. La croissance des bénéfices s’annonce donc sous de bons auspices, d’autant que la réforme de la gouvernance des entreprises devrait inciter celles-ci à poursuivre l’optimisation de leurs structures financières pour le plus grand bénéfice des investisseurs. Eric Bertrand, directeur général délégué,

directeur des gestions, Ofi Invest AM Achevé de rédiger le 10 janvier

1. La duration correspond à la durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimés en années.

2. Le portage consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

3. Les obligations Investment grade (IG) qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives à haut rendement ou « High Yield » ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations Investment Grade en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation.

4. Le « spread » de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’Etat de référence).

Les élections américaines vont-elles rebattre les cartes ? La victoire de Donald Trump, et au-delà, la victoire du camp Républicain américain qui domine désormais la présidence, la Chambre des représentants et le Sénat, a permis aux marchés actions de s’éviter les incertitudes liées à une longue phase de contestations en tout genre et à un blocage de l’économie. La réaction à la hausse des marchés américains dès la publication officielle des résultats en témoigne. Evidemment, il est encore trop tôt pour se prononcer sur l’impact réel du nouveau pouvoir, car il faudra attendre de savoir si les actes seront conformes aux paroles et aux promesses électorales. Le programme du candidat républicain ainsi que le profil des nominations annoncées pour l’implémenter devraient avoir un impact pro-croissance américaine, mais avec un risque inflationniste. Rappelons toutefois, qu’au-delà des annonces emblématiques, l’ensemble des mesures devront être négociées et votées, les résultats ne seront donc sûrement pas aussi binaires que promis. Concrètement, les annonces de baisses d’impôts et de dérégulations créent un cadre « pro-business » et de la visibilité, au moins jusqu’aux élections de mi-mandat (Mid-Term), qui devrait soutenir l’investissement et la croissance aux États-Unis dans un premier temps. Les hausses de droits de douane, ainsi que les lois sur l’immigration, sans doute difficilement applicables en l’état, devraient apporter un surcroît d’inflation dans un premier temps, mais pourraient peser sur la croissance à plus longue échéance. Si l’attentisme semble avoir dominé le comportement des agents économiques américains dans la période pré-électorale, maintenant que la vague rouge Républicaine est actée, il n’est pas improbable que nous assistions à un rebond de l’activité à court terme, le résultat des élections ayant permis de balayer une partie des incertitudes, au moins politiques. Nous avons donc relevé tactiquement notre positionnement sur les actions américaines fin 2024 (1).

La victoire de Donald Trump, et au-delà, la victoire du camp Républicain américain qui domine désormais la présidence, la Chambre des représentants et le Sénat, a permis aux marchés actions de s’éviter les incertitudes liées à une longue phase de contestations en tout genre et à un blocage de l’économie. La réaction à la hausse des marchés américains dès la publication officielle des résultats en témoigne. Evidemment, il est encore trop tôt pour se prononcer sur l’impact réel du nouveau pouvoir, car il faudra attendre de savoir si les actes seront conformes aux paroles et aux promesses électorales. Le programme du candidat républicain ainsi que le profil des nominations annoncées pour l’implémenter devraient avoir un impact pro-croissance américaine, mais avec un risque inflationniste. Rappelons toutefois, qu’au-delà des annonces emblématiques, l’ensemble des mesures devront être négociées et votées, les résultats ne seront donc sûrement pas aussi binaires que promis. Concrètement, les annonces de baisses d’impôts et de dérégulations créent un cadre « pro-business » et de la visibilité, au moins jusqu’aux élections de mi-mandat (Mid-Term), qui devrait soutenir l’investissement et la croissance aux États-Unis dans un premier temps. Les hausses de droits de douane, ainsi que les lois sur l’immigration, sans doute difficilement applicables en l’état, devraient apporter un surcroît d’inflation dans un premier temps, mais pourraient peser sur la croissance à plus longue échéance. Si l’attentisme semble avoir dominé le comportement des agents économiques américains dans la période pré-électorale, maintenant que la vague rouge Républicaine est actée, il n’est pas improbable que nous assistions à un rebond de l’activité à court terme, le résultat des élections ayant permis de balayer une partie des incertitudes, au moins politiques. Nous avons donc relevé tactiquement notre positionnement sur les actions américaines fin 2024 (1).

1. Nos vues sur les classes d’actifs fournissent un cadre de discussion large et prospectif qui sert de guide aux discussions entre les équipes d’investissement d’Ofi Invest Asset Management. L’horizon d’investissement de ces vues est à court terme et peut évoluer à tout moment. Ce cadre ne constitue donc pas une indication pour construire une allocation d’actifs de long terme. Les performances passées ne préjugent pas des performances futures.