Au cours des deux dernières décennies, l’investissement a été dominé par un thème central : la surperformance du marché américain. Les investisseurs se trouvent aujourd’hui à un moment critique : les mêmes facteurs ayant alimenté cette performance exceptionnelle commencent à soulever des problèmes de concentration inévitables.

L’incertitude actuelle qui plane sur le marché reflète les changements politiques survenus après les élections américaines de 2024. La présidence de Donald Trump, axée sur la mise en place de tarifs douaniers et le protectionnisme, a initialement suscité un vent d’optimisme. Cependant, les résultats obtenus jusqu’à présent ont été moins favorables que prévu. Derrière cette problématique se profile une histoire structurelle plus profonde : celle d’une concentration de marché significative, dépassant les niveaux extrêmes atteints lors de la bulle technologique du début des années 2000.

L’incertitude actuelle qui plane sur le marché reflète les changements politiques survenus après les élections américaines de 2024. La présidence de Donald Trump, axée sur la mise en place de tarifs douaniers et le protectionnisme, a initialement suscité un vent d’optimisme. Cependant, les résultats obtenus jusqu’à présent ont été moins favorables que prévu. Derrière cette problématique se profile une histoire structurelle plus profonde : celle d’une concentration de marché significative, dépassant les niveaux extrêmes atteints lors de la bulle technologique du début des années 2000.

Domination boursière US : vers la fin du cycle ?

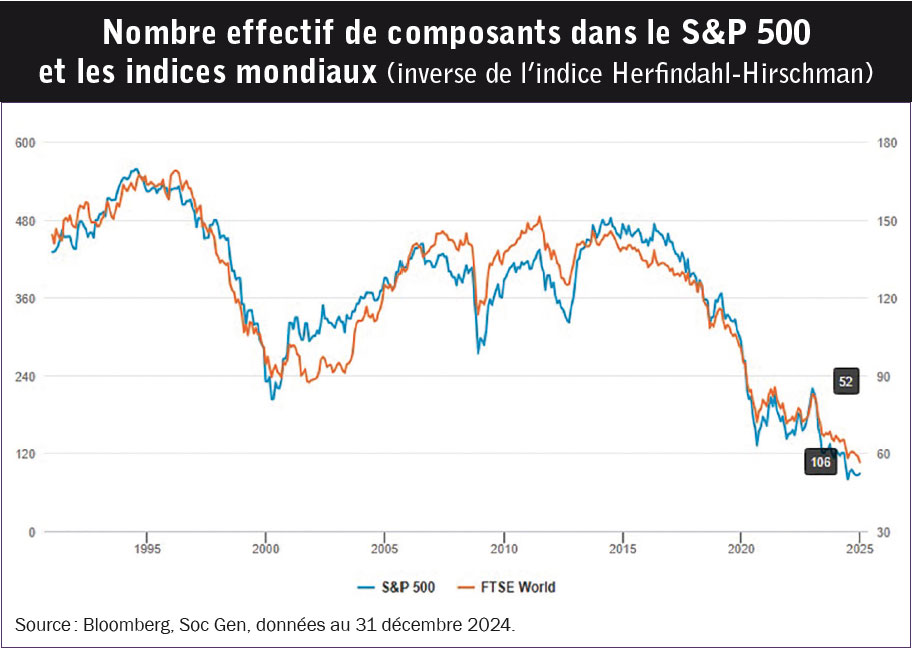

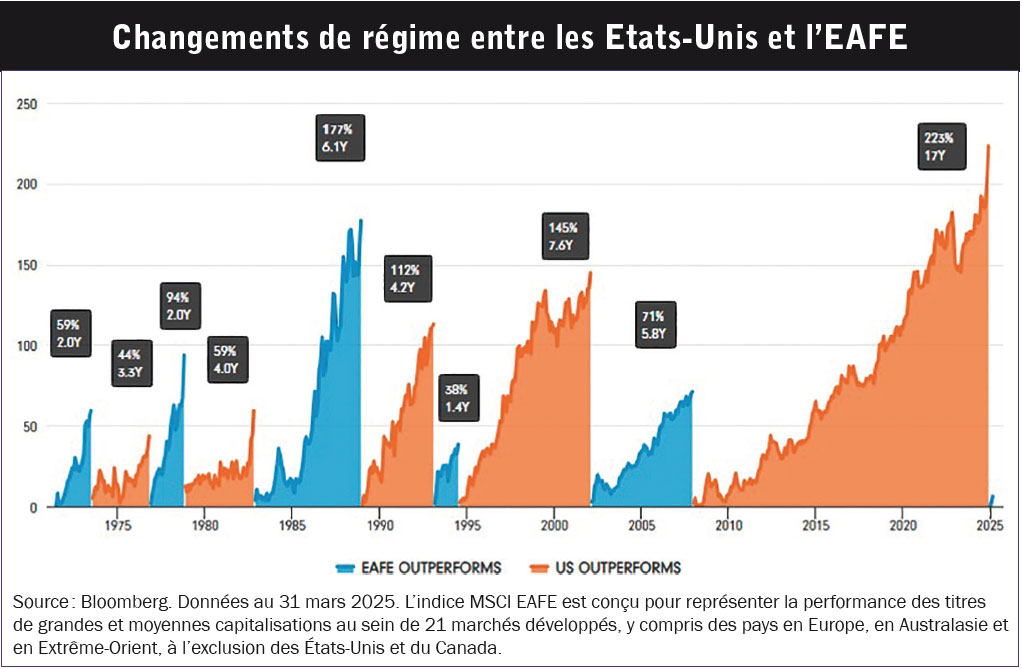

L’ampleur de la surperformance du marché américain au cours des quinze dernières années constitue l’une des divergences géographiques les plus notables de l’histoire financière moderne. Pourtant, l’histoire nous a montré qu’une telle domination persiste rarement à long terme. Les cycles précédents ont vu le Japon dominer dans les années 1980, suivi par l’essor de la Chine qui a redéfini les marchés au début des années 2000 (cf. graphique ci-contre). La concentration actuelle dépasse également les périodes de niveaux records. Une analyse utilisant l’indice Herfindahl-Hirschman,

généralement utilisé pour évaluer la concentration industrielle, indique que le nombre effectif d’entreprises qui déterminent la performance du S&P 500 est passé d’environ 125 dans les années 2000 à seulement 52 fin décembre 2024, contre 80 au plus fort de la bulle Internet, créant des vulnérabilités structurelles qui ne deviennent apparentes que lors de retournement de marchés. Comme le montre le graphique page suivante, le secteur technologique, en tête des indices mondiaux, suggère une tendance similaire dans l’indice FTSE World Index. Ces facteurs créent un risque de concentration substantiel pour les investisseurs dans des fonds passifs ou étroitement alignés avec leur indice. Les risques inhérents à la structure actuelle du marché américain vont au-delà de la simple concentration géographique. L’écart de valorisation entre les marchés américains et mondiaux a atteint des niveaux extrêmement élevés, avec tous les secteurs se négociant virtuellement à des multiples supérieurs à ceux de leurs homologues internationaux. Il est intéressant de noter que, si l’on exclut les « Magnificent 7 », les bénéfices générés sur le marché américain ont progressé à un rythme similaire à celui du reste du monde lors de la dernière décennie. Le cas de Microsoft illustre parfaitement ces dynamiques. Depuis 2000, son bénéfice par action (BPA) a augmenté de 10 % par an sur une période de 11 ans. Cela témoigne d’une performance remarquable pour le plus grand contributeur du S&P 500 à l’époque. Cependant, le ratio P/E (Price to Earnings) a chuté de 65x à 9x, entraînant un rendement total annualisé de -5 % pour les actionnaires. Au cours des onze années suivantes, le BPA a continué de croître de manière impressionnante, surpassant à nouveau le S&P de 5 % par an. Durant cette période, les actionnaires ont bénéficié d’une performance annualisée de 27 %, grâce à une croissance de 12,7 % des bénéfices et à une hausse de son P/E de 9x à 33x. Ces éléments démontrent que si à long terme les cours des actions tendent à suivre leurs bénéfices, ignorer leur valorisation peut s’avérer coûteux sur de longues périodes.

Diversification et rendement : la force des stratégies globales

face aux risques de concentration Les risques de concentration présents sur les marchés américains ouvrent la voie à des opportunités intéressantes pour les stratégies de rendements dans l’univers des actions mondiales. Cela s’applique particulièrement lorsque le positionnement du portefeuille diffère sensiblement de celui de l’indice. De nombreuses entreprises de qualité, qui versent des dividendes et sont domiciliées hors des Etats-Unis, tirent des profits significatifs de la part des entreprises et des consommateurs américains. Elles offrent ainsi une exposition économique sans la prime de valorisation que subissent plusieurs entreprises cotées aux Etats-Unis. La diversification géographique apporte des avantages supplémentaires en matière de gestion des risques. En évitant la concentration sur un unique marché, les stratégies dites « mondiales » permettent de saisir des cycles de croissances variés, tout en réduisant les risques spécifiques au marché. Pour les investisseurs recherchant à la fois du rendement et un potentiel d’appréciation du capital, les stratégies de rendements dans l’univers des actions mondiales offrent un potentiel de performance ajustée du risque attractif. De plus, elles assurent une diversification stratégique du portefeuille, particulièrement précieuse lors de turbulences sur les marchés. Ainsi, l’argument en faveur d’une allocation vers des stratégies de performance totale basées sur les dividendes, évitant les segments de marchés les plus chers, a rarement été aussi pertinent. L’objectif est la création d’un portefeuille cœur résilient et « tout terrain » pour surperformer quelle que soit la configuration du marché, sans être tributaire d’un momentum sur des tendances ou de conditions macroéconomiques spécifiques. Cette combinaison unique de caractéristiques constitue une approche adaptée pour naviguer dans le paysage financier complexe qui se profile à l’avenir.