Les statistiques de prix et d’activité continuent d’animer les marchés de part et d’autre de l’Atlantique, toujours dans l’attente du calendrier de la Réserve fédérale américaine (Fed), alors que celui de Banque centrale européenne (BCE) semble plus consensuel.

Au premier trimestre, la croissance réelle aux Etats-Unis est passée sous la barre des 2 % pour la première fois depuis un an et demi, l’activité n’augmentant « que » de 1,6 % par rapport au trimestre précédent (chiffre annualisé). La demande intérieure est restée très dynamique, l’investissement et la consommation en particulier ayant fortement contribué à la croissance. Toutefois, les indicateurs plus prospectifs comme les enquêtes de conjoncture suggèrent que l’activité économique pourrait ralentir au début du deuxième trimestre et le marché du travail se détendre. Pour la première fois depuis le début de l’année, l’inflation américaine n’a pas surpris à la hausse sur le mois d’avril : elle baisse à 3,4 % sur un an (après 3,5 % en mars) et la composante sous-jacente (hors alimentation et énergie) baisse à 3,6 % (après 3,8 % en mars). L’inflation immobilière continue son lent chemin baissier et surtout le momentum sur les services, responsable de la réaccélération des prix du début d’année, se calme.

Au premier trimestre, la croissance réelle aux Etats-Unis est passée sous la barre des 2 % pour la première fois depuis un an et demi, l’activité n’augmentant « que » de 1,6 % par rapport au trimestre précédent (chiffre annualisé). La demande intérieure est restée très dynamique, l’investissement et la consommation en particulier ayant fortement contribué à la croissance. Toutefois, les indicateurs plus prospectifs comme les enquêtes de conjoncture suggèrent que l’activité économique pourrait ralentir au début du deuxième trimestre et le marché du travail se détendre. Pour la première fois depuis le début de l’année, l’inflation américaine n’a pas surpris à la hausse sur le mois d’avril : elle baisse à 3,4 % sur un an (après 3,5 % en mars) et la composante sous-jacente (hors alimentation et énergie) baisse à 3,6 % (après 3,8 % en mars). L’inflation immobilière continue son lent chemin baissier et surtout le momentum sur les services, responsable de la réaccélération des prix du début d’année, se calme.

Baisse des taux directeurs

De son côté, la croissance européenne a surpris à la hausse au premier trimestre. Le PIB de la zone euro a progressé de 0,3 % par rapport au trimestre précédent (chiffre non annualisé), avec une croissance en amélioration dans toutes les grandes économies de la zone. Nous sommes prudemment optimistes quant à l’ampleur de la reprise, étant donné qu’elle est actuellement tirée uniquement par le secteur des services, tandis que l’industrie reste un frein, en particulier l’industrie allemande.

L’inflation européenne est stable, à 2,4 % en avril, mais l’inflation sous-jacente (hors énergie et alimentation) baisse de 2,9 à 2,7 %, et l’inflation des services (particulièrement surveillée par la BCE) est tombée sous la barre des 4 % pour la première fois depuis cinq mois. La première baisse des taux directeurs en zone euro en juin, de 25 points de base, semble désormais acquise, sauf déception majeure sur l’inflation et/ou sur les salaires dans l’intervalle. Et si les prochaines projections de la BCE confirment que l’inflation revient à l’objectif des 2 % début 2025, alors des baisses de taux graduelles seront bien justifiées d’ici fin 2024, au moins deux ou trois au total, pour accompagner la baisse de l’inflation. Toutefois, les marchés sont sceptiques quant à la capacité de la BCE à poursuivre la baisse des taux si la Fed n’agit pas. Ces craintes de dépendance vis-à-vis de la Fed nous semblent exagérées. Nous continuons de penser que la Fed entamera un cycle de baisse des taux directeurs cette année, qui sera poursuivi l’année prochaine.

Des rendements historiquement attractifs

Sur les marchés de taux, le marché du crédit constitue toujours notre « sweet spot » et nous avons à nouveau observé dernièrement la mécanique de comportement inversée qui voit les spreads (1) se compresser lorsque les taux se tendent, témoignant de la résilience de la classe d’actifs. Dans l’ensemble, les rendements restent historiquement attractifs. Le rendement du crédit High Yield se situe autour de 6,5 %, alors que le crédit Investment Grade (2) se maintient entre 3,5 et 4,0 %, ce qui constitue un coussin de protection important en cas d’évolution défavorable des taux et/ou des primes de risque. A noter que les risques idiosyncratiques qui se sont manifestés n’ont pas eu d’effet de contagion sur le marché. Point positif également, un marché primaire qui reste très actif, en particulier sur le marché du crédit spéculatif à haut rendement, repoussant d’autant les risques de mur de refinancement des années à venir. Dans ce contexte, nous gardons un biais positif sur ce segment de marché, notamment via les émissions notées BB.

La diversification et la sélectivité entre les émetteurs restent clés. La pause enregistrée par les marchés actions en avril était logique, pour ne pas dire souhaitable. Alors que le scénario de « no landing » aux Etats-Unis semble tenir la corde auprès des investisseurs. De six baisses de taux anticipées par le consensus en début d’année, il n’en reste guère qu’une seule actuellement prévue aux Etats-Unis par les conjoncturistes.

Une dynamique européenne

La direction des taux directeurs de la Réserve fédérale américaine reste cruciale pour l’évolution des marchés américains. En Europe, le coup de pouce monétaire de juin de la BCE semble faire beaucoup plus consensus. La situation économique se stabilise en Europe, l’inflation se modère, et les perspectives de croissance sont à l’amélioration. Cela permet d’ailleurs, une fois n’est pas coutume, au marché européen de signer un meilleur début d’année que son collègue américain. Les publications de résultats au titre du premier trimestre témoignent de cette dynamique en amélioration. Nous avons le sentiment qu’un cercle vertueux pourrait s’enclencher. Beaucoup de décisions d’investissement de la part des entreprises semblent aujourd’hui décalées, dans l’attente d’un éclaircissement économique et/ou monétaire. Si ce dernier venait à se produire dans les prochaines semaines, la dynamique européenne nous semblerait bien engagée.

Au vu des incertitudes encore présentes, nous maintenons tout de même notre vue neutre autour des niveaux actuels avec une approche opportuniste contrariante en fonction de la volatilité des marchés.

Eric Bertrand,

directeur général délégué, directeur des gestions, Ofi Invest Achevé de rédiger le 21 mai

1. Le « spread »de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’Etat de référence).

2. Les obligations « Investment grade »(IG) qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation, de AAA à BBB-selon Standard & Poor’s et Fitch. Les obligations spéculatives à Haut rendement ou « High Yield », ont une note de crédit (de BB+ à D) plus faible en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation.

Mexique : eldorado à venir ou prospérité passagère ?

Le 2 juin, le Mexique tiendra ses élections présidentielles et législatives. Xinghang Li, Managing Director, et Pierre-Emmanuel Hubert, Emerging Market Fund Manager de Syncicap AM(1), décryptent sa dynamique et ses défis.

Ces dernières années, le Mexique s’est distingué par son dynamisme économique. Néanmoins, le pays fait face à des défis structurels importants (corruption, insécurité, et lacunes en matière de respect de l’état de droit, tensions avec les Etats-Unis sur les questions d’immigration).

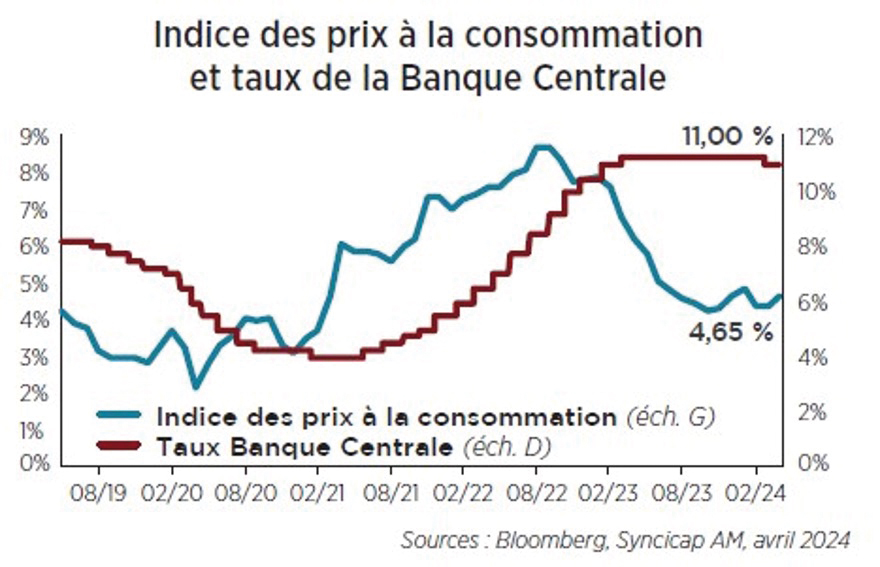

Pour maintenir sa trajectoire économique, renforcer sa stabilité institutionnelle et accroître son attractivité en tant que destination d’investissement, le prochain gouvernement devra s’attaquer efficacement à ces problématiques. En cette période de transition, les marchés financiers observeront avec une attention particulière les futures orientations monétaires et fiscales du pays. Un atout majeur est l’indépendance de la Banque centrale, qui a renforcé sa crédibilité par une gestion relativement habile de l’inflation post-Covid. La Banque centrale mexicaine avait pris des mesures proactives en augmentant son taux directeur de 4 %, en juin 2021, à 11,25 % en mars 2023. Ces ajustements ont été essentiels pour maîtriser la hausse de l’inflation, actuellement de 4,65 %, et pour renforcer le peso mexicain, dont la valeur a augmenté de plus de 35 % face au dollar américain depuis avril 2020. En matière fiscale, le Mexique semble s’écarter de sa rigueur budgétaire traditionnelle. Le déficit du pays est attendu autour de 6 % du PIB cette année. Pour le moment, la dette publique du Mexique (qui représente environ 42 % du PIB) reste modérée, mais l’absence de projets de réforme fiscale concrets soulève des interrogations quant à la capacité du pays à réduire son déficit budgétaire à long terme. Il sera donc important pour la prochaine administration de rapidement mettre en place une stratégie budgétaire viable, et d’optimiser les dépenses en infrastructure pour maintenir l’attractivité du Mexique en tant que destination d’investissement. Le risque de liquidité reste cependant faible.

Concernant les actifs financiers mexicains, la prime de risque actuelle nous semble intéressante. En particulier, les obligations souveraines en pesos offrent un rendement moyen d’environ 10 %, alors que l’inflation est attendue autour de 3,2 % l’année prochaine. Si le contexte politique reste stable, la dette mexicaine devrait, selon nous, continuer à performer. La devise, quant à elle, devrait rester stable compte tenu des rendements élevés (tant relatifs qu’absolus), surtout si de nouveaux investissements directs étrangers se concrétisent à la suite des élections.

1. Syncicap AM est une société de gestion détenue par le groupe Ofi Invest (66 %) et Degroof Petercam Asset Management (34 %). Agréée le 4 octobre 2021 par la Securities and Futures Commission de Hong Kong. Elle est spécialisée dans les pays émergents. Depuis Hong Kong, elle gère notamment une gamme de fonds émergents proposés aux investisseurs européens par Ofi Invest Asset Management.