Dans un monde plus volatil et multipolaire, les investisseurs ont entamé une phase de révision et de renouveau dans leurs allocations de portefeuille. Si bien qu’ils prêtent à présent une attention accrue à la destination de leurs investissements.

En Asie, les préoccupations liées à la Chine pourraient amener les investisseurs à se désintéresser du continent dans son ensemble, sans discernement. Pourtant, l’Asie devrait contribuer à la croissance mondiale à hauteur de 70 % en 2023 (source : FMI, avril 2023). Elle présente donc un intéressant potentiel de diversification et de croissance à long terme, malgré les difficultés rencontrées en Chine.

En Asie, les préoccupations liées à la Chine pourraient amener les investisseurs à se désintéresser du continent dans son ensemble, sans discernement. Pourtant, l’Asie devrait contribuer à la croissance mondiale à hauteur de 70 % en 2023 (source : FMI, avril 2023). Elle présente donc un intéressant potentiel de diversification et de croissance à long terme, malgré les difficultés rencontrées en Chine.

Une vision de la Chine à nuancer

Nous estimons aujourd’hui que la thèse d’investissement en faveur de la Chine reste crédible, malgré une trajectoire de croissance inégale. Pékin a déployé une série de mesures d’assouplissement incrémentales, mais qui, prises dans leur ensemble, devraient être significatives, afin de regagner la confiance des investisseurs et d’accompagner une croissance économique durable sur le long terme, notamment au travers du puissant moteur de sa consommation.

Selon la recherche de Fidelity, il apparaît d’ailleurs que les fondamentaux de certains secteurs et entreprises résistent mieux que prévu, comme la santé ou le luxe.

De plus, la Chine maintient sa capacité d’innovation et une force industrielle importante, par exemple sur le marché florissant des véhicules électriques, où elle restera l’une des plaques tournantes à l’échelle mondiale. Il est toutefois impossible de mettre de côté la situation géopolitique dans le Pacifique. Les relations géopolitiques chaotiques entre la Chine et les Etats-Unis, et les actualités qui en découlent, peuvent freiner l’appétit pour le risque des investisseurs internationaux. Néanmoins, selon nous, la dépendance commerciale sino-américaine et le désir mutuel d’éviter que l’économie mondiale ne souffre trop des tensions commerciales périodiques continuent de rassembler les deux parties autour de la table.

Diversité du marché asiatique

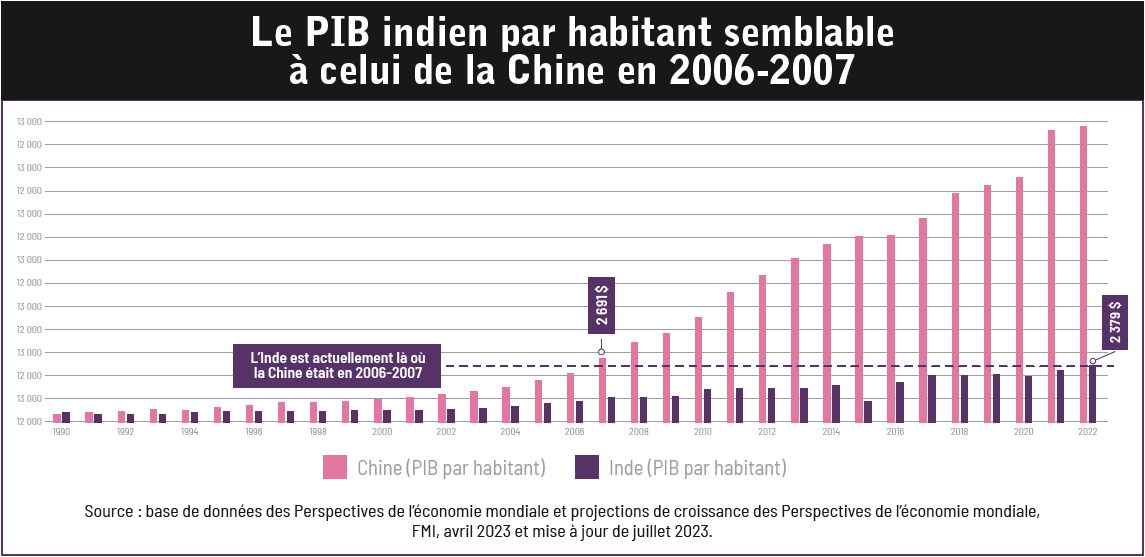

Réduire la richesse et la diversité de l’Asie à la situation de la Chine serait un écueil pour les investisseurs, même si son influence est indéniable. La région asiatique – hors Chine – a affiché une grande diversité d’opportunités et de rendements potentiels depuis le début de l’année. Il existe des risques baissiers, mais c’est aussi le cas sur les marchés des pays développés. En Asie de l’Est, ce sont Taïwan et la Corée du Sud (et non la Chine) qui ont été à l’avant-garde de la dynamique technologique asiatique sur des segments différents, mais essentiels, comme la mémoire de stockage, les semi-conducteurs, les composants de mémoires RAM dynamiques et les objets connectés. En Asie du Sud, des parallèles ont été établis entre le PIB actuel de l’Inde et celui de la Chine en 2006. Avec une contribution estimée à la croissance du PIB mondial de plus de 15 % en 2023, l’économie indienne a été soutenue par des exportations dynamiques et une importante politique d’investissement portée par le gouvernement (cf.graphique « Le PIB indien par habitant semblable à celui de la Chine en 2006-2007 » page suivante). Alors que la demande extérieure pourrait faiblir en Inde en cas d’enlisement de l’économie mondiale, notamment si les Etats-Unis, son principal partenaire commercial, entrent en récession, le gouvernement a suffisamment de marges de manœuvre pour encourager les investissements privés. Cela engendrerait des créations d’emplois et une consommation intérieure auto-alimentée.

L’Asie du Sud-Est continue de récolter les fruits de la reconfiguration des chaînes d’approvisionnement, alors que les entreprises optent pour une stratégie « Chine + 1 » afin de compenser les risques géopolitiques. L’Indonésie plante son drapeau dans la chaîne mondiale des véhicules électriques, tandis que les pays membres de l’ASEAN sont bien placés pour profiter du cycle de reprise mondiale de l’industrie de la Tech – la Thaïlande, la Malaisie, les Philippines et le Vietnam augmentent tous leurs capacités de fabrications de produits électroniques.

Des fondamentaux solides

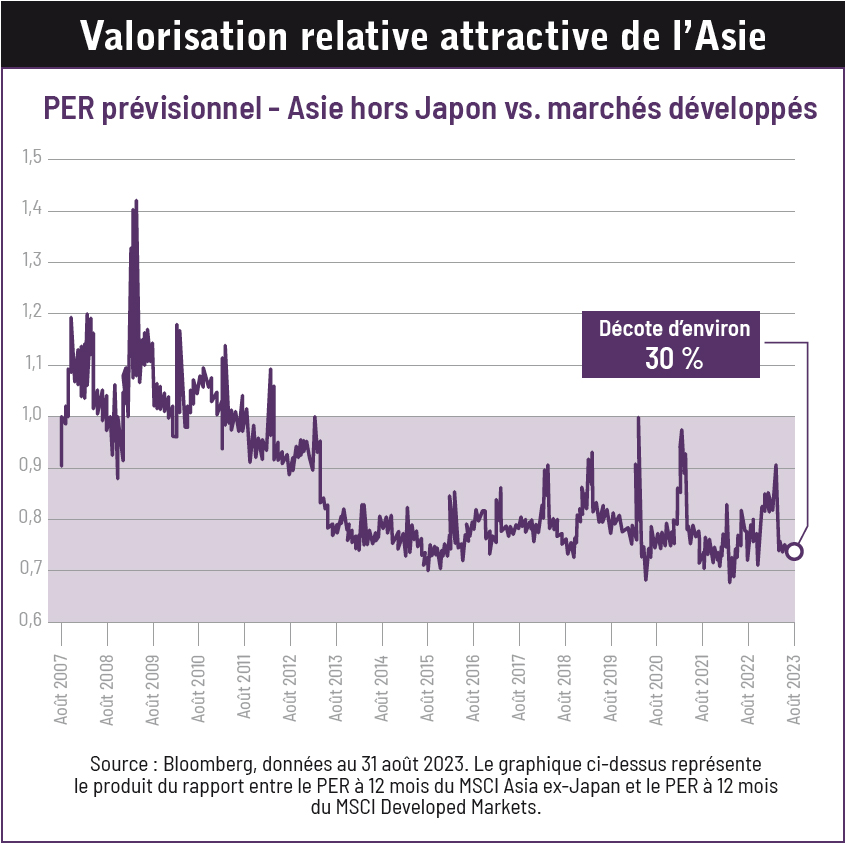

Plus généralement, les fondamentaux de la région asiatique résistent bien sur une base relative. L’inflation et les tensions générées par la hausse des taux directeurs y sont moins importantes que dans les pays développés. Les Etats asiatiques disposent de vastes réserves de change accumulées au fil des années. Ils ont réduit leur dépendance au financement externe et bénéficient de meilleures notes de crédit. Concernant les fondamentaux du crédit, les ratios de crédit des émetteurs privés restent globalement solides.A titre de comparaison, en 2022, les ratios de levier net sur le segment Investment Grade pour la Chine et l’Inde s’établissaient respectivement à environ 1,6x et 2,2x, contre 3,3x pour l’Europe et 2,6x pour les Etats-Unis. Nous constatons une déconnexion nette entre le positionnement top-down favorable sur l’Asie et les fondamentaux bottom-up d’une part, et ce qui semble être des valorisations influencées par le flux d’actualité/le sentiment de marché d’autre part. En conséquence, les valorisations des actions sont attractives en termes relatifs (cf.graphique « Valorisation relative attractive de l’Asie »). Ainsi, l’indice MSCI Asia ex-Japan se négocie à une décote d’environ 30 % (31 août 2023) par rapport aux marchés développés et d’environ 35 % par rapport à l’indice S&P 500, avec un multiple de 11,8x sur la base du ratio cours/bénéfices prévisionnel à douze mois par rapport à sa moyenne à long terme d’environ 12x (2008-2023). En matière d’investissement durable, il existe un potentiel d’amélioration structurelle significatif en Asie dans toute une série de thèmes, notamment en matière d’accès aux soins de santé, de transition énergétique et d’inclusion financière. Sur le seul segment des services bancaires aux particuliers, le marché potentiel des « non-bancarisés » en Asie est estimé à deux milliards d’adultes.

Les Etats asiatiques disposent de vastes réserves de change accumulées au fil des années. Ils ont réduit leur dépendance au financement externe et bénéficient de meilleures notes de crédit. Concernant les fondamentaux du crédit, les ratios de crédit des émetteurs privés restent globalement solides.A titre de comparaison, en 2022, les ratios de levier net sur le segment Investment Grade pour la Chine et l’Inde s’établissaient respectivement à environ 1,6x et 2,2x, contre 3,3x pour l’Europe et 2,6x pour les Etats-Unis. Nous constatons une déconnexion nette entre le positionnement top-down favorable sur l’Asie et les fondamentaux bottom-up d’une part, et ce qui semble être des valorisations influencées par le flux d’actualité/le sentiment de marché d’autre part. En conséquence, les valorisations des actions sont attractives en termes relatifs (cf.graphique « Valorisation relative attractive de l’Asie »). Ainsi, l’indice MSCI Asia ex-Japan se négocie à une décote d’environ 30 % (31 août 2023) par rapport aux marchés développés et d’environ 35 % par rapport à l’indice S&P 500, avec un multiple de 11,8x sur la base du ratio cours/bénéfices prévisionnel à douze mois par rapport à sa moyenne à long terme d’environ 12x (2008-2023). En matière d’investissement durable, il existe un potentiel d’amélioration structurelle significatif en Asie dans toute une série de thèmes, notamment en matière d’accès aux soins de santé, de transition énergétique et d’inclusion financière. Sur le seul segment des services bancaires aux particuliers, le marché potentiel des « non-bancarisés » en Asie est estimé à deux milliards d’adultes. Par ailleurs, alors que l’Asie a toujours été en retard par rapport aux marchés développés sur les questions ESG ces dernières années, les pratiques commerciales et les publications d’informations à cet égard ont commencé à s’imposer dans la région. L’Asie pourrait bénéficier de la prime de valorisation associée à l’amélioration des notations ESG dont les entreprises des marchés développés, notamment en Europe, ont profité.

Par ailleurs, alors que l’Asie a toujours été en retard par rapport aux marchés développés sur les questions ESG ces dernières années, les pratiques commerciales et les publications d’informations à cet égard ont commencé à s’imposer dans la région. L’Asie pourrait bénéficier de la prime de valorisation associée à l’amélioration des notations ESG dont les entreprises des marchés développés, notamment en Europe, ont profité.

Conclusion

En conclusion, nous notons, en prenant de la hauteur de vue, que l’Asie n’est pas un bloc. Il existe toute une palette de nuances que ce soit au sein même des marchés nationaux ou au niveau de la région, tandis que l’écart entre gagnants et perdants s’accroît, comme c’est le cas au niveau mondial. La trajectoire de l’Asie n’est pas non plus linéaire. Mais en ne s’y exposant pas ou en maintenant l’Asie fortement sous-pondérée, les investisseurs risquent de passer à côté d’une diversification et d’opportunités de croissance extrêmement précieuses à une époque où elles s’avèrent primordiales.

A l’heure où les investisseurs repensent la structure et la pondération de leurs portefeuilles dans un environnement radicalement différent, nous estimons que les stratégies asiatiques méritent d’être à nouveau prises en considération en tant que composantes importantes de leur allocation.