Le printemps de l’immobilier ne profite pas à tout le monde !

Selon l’analyse du Baromètre national des prix de l’immobilier publié en mai par SeLoger-Meilleurs Agents, le marché résidentiel français affiche, depuis le début de l’année 2026, une dynamique contrastée. A l’échelle nationale, les prix reculent toutefois légèrement (- 0,4 %). Cette baisse, modérée mais significative, traduit un rebond saisonnier qui peine à s’installer, à l’exception de Paris et des zones rurales.

Rebond à Paris et dans les zones rurales

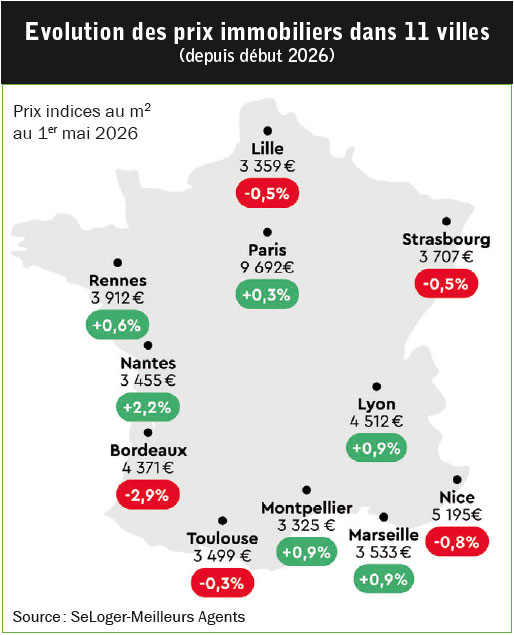

A Paris, le prix moyen au mètre carré atteint 9 692 euros au 1er mai dernier, soit une progression de + 0,3 % depuis le début de l’année. Cette reprise s’inscrit dans la continuité du mouvement amorcé en mars 2024, mais demeure moins vigoureuse que celle observée au printemps précédent (+ 0,8 % sur la même période en 2025). Les analystes rappellent que Paris a connu la correction la plus marquée entre juillet 2022 et mars 2024 (- 11,3 %), ce qui explique sa capacité à rebondir plus rapidement que les autres territoires franciliens. Les zones rurales enregistrent, quant à elles, une hausse soutenue de + 3,2 % depuis janvier 2026, nettement supérieure à leur progression de l’an dernier (+ 1,7 % sur la même période en 2025). Porté par des prix plus accessibles et un pouvoir d’achat immobilier supérieur à celui des villes, ce segment s’impose comme le plus dynamique du marché national. En Ile-de-France hors Paris, la tendance reste toutefois négative : la petite couronne affiche une baisse de - 0,5 % depuis le début de l’année, et la grande couronne de - 0,4 %. Sur un an, Paris progresse de + 0,6 %, tandis que la petite couronne recule de - 0,7 % et la grande couronne de - 1,3 %.

Ajustement dans les grandes villes

Dans le Top 11 des grandes villes françaises dressé par le baromètre SeLoger-Meilleurs Agents, la situation demeure hétérogène. Nantes (+ 2,2 %), Lyon (+ 0,9 %) et Rennes (+ 0,6 %) bénéficient d’une dynamique printanière, correspondant à un rattrapage après des corrections significatives entre juillet 2022 et mars 2025 (respectivement - 15 %, - 12 % et - 9 %). Marseille (+ 0,9 %) et Montpellier (+ 0,9 %) évoluent également positivement, quoiqu’à un rythme plus modéré que l’an dernier. A l’inverse, le baromètre révèle que Nice (- 0,8 %), Bordeaux (- 2,9 %) et Strasbourg (- 0,5 %) poursuivent leur phase de correction. Le cas de Nice se distingue : la ville n’avait pas connu de baisse lors de la remontée des taux en 2022, entraînant un ajustement plus tardif. Bordeaux et Lille (- 0,5 %) entrent, de leur côté, dans une phase baissière post-printanière, absente en 2025, dans un contexte de conditions de financement plus restrictives.