2025 fut une année prospère pour l’assurance-vie, avec une collecte nette de 50 milliards d’euros. Sauf imprévu, la dynamique va se poursuivre cette année.

Où s’arrêtera l’assurance-vie ? Nul professionnel ne se hasarde plus à le prédire après une année 2025 très fructueuse. Le niveau des cotisations y aura atteint un montant record depuis l’an 2000, à 192,1 milliards l’an dernier (+17,1 milliards sur un an) selon les données de France assureurs. Avec des prestations en recul de 4 %, à 141,4 milliards, la collecte nette – véritable indicateur de santé du marché – s’est ainsi positionnée à 50,6 milliards d’euros. Il faut remonter à 2010 pour retrouver pareil résultat. Les raisons du succès ? « La forte propension des ménages à l’épargne, la hausse du rendement des fonds en euros, la bonne tenue des marchés financiers, ainsi que les gestes commerciaux des assureurs », répond Philippe Crevel, directeur du Cercle de l’épargne.

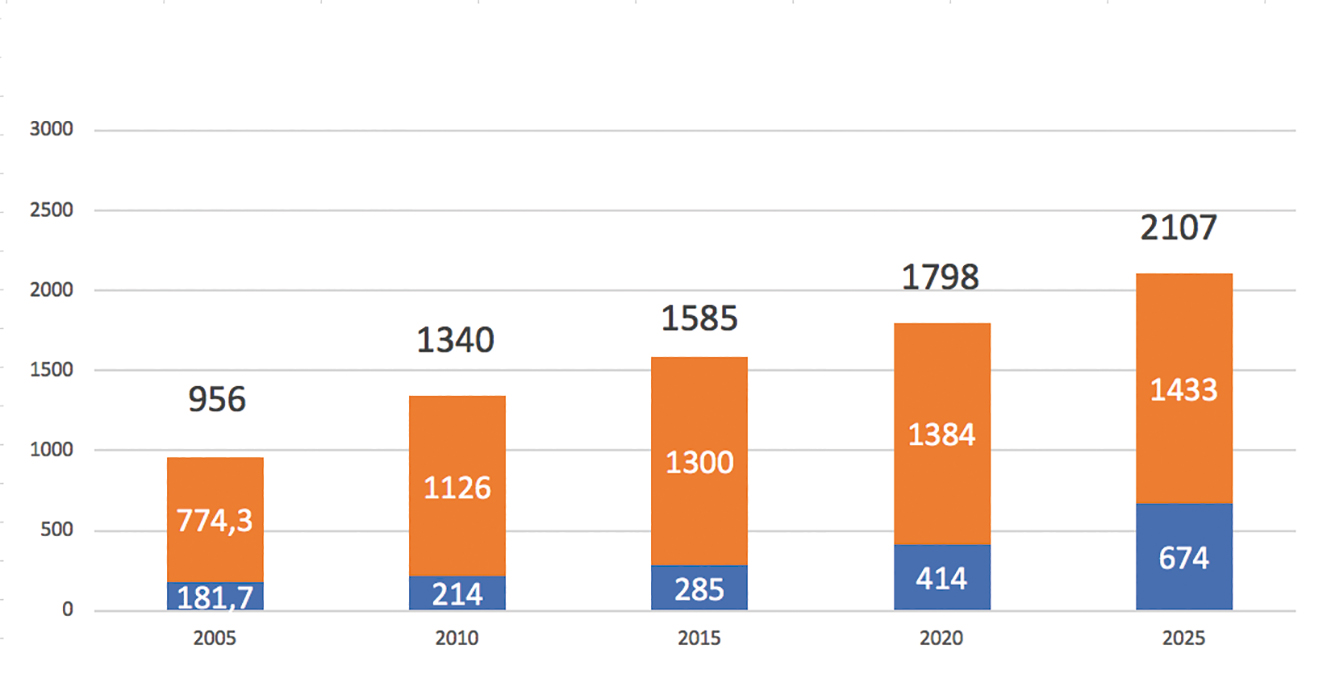

Un encours à 2 107 milliards

Sans conteste, le retour des fonds en euros avec de nombreux rendements supérieurs à 3 % aura changé la donne sur le marché. Les taux boostés sont aussi un appel d’air puissant pour l’épargne. Alors que le fonds euros était en décollecte nette depuis 2020, il a enregistré en 2025 une collecte nette positive de 8,1 milliards. Et, sans surprise, il reste la pièce maîtresse de l’assurance-vie avec 61 % de la collecte brute. Fort de ces éléments et de la bonne tenue des marchés financiers, qui ont permis aux unités de compte (UC) de dégager de bonnes performances, les encours de l’assurance-vie pointent à la hausse. Ils ont passé la barre des 2 100 milliards d’euros fin 2025, à 2 107 milliards précisément, soit une hausse de 6,1 % par rapport à fin 2024. Instructif : la structure de cette manne laisse un poids croissant aux unités de compte au fil des années (cf. graphique).

De nouveaux records en 2026 ?

L’embellie n’est sans doute pas finie. La baisse de rendement du livret A à 1,5 % au 1er février donne un avantage comparatif certain au fonds en euros, dont le taux moyen devrait se stabiliser à 2,65 % cette année (2,20 % après taxes sociales). C’est aussi au-dessus des comptes à terme, dont les rendements peinent à atteindre 2,50 % bruts sur des durées de blocage à cinq ans. Du reste, les assureurs poursuivent leurs campagnes promotionnelles sur les fonds en euros, avec des ajouts de rendement de 1 à 2 % sur le taux servi en 2026 et parfois 2027 (concernant les flux, pas le stock). « L’assurance-vie devrait aussi bénéficier de la fermeture des plans d’épargne logement (PEL) ouverts depuis plus de quinze ans, ajoute Philippe Crevel. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Leurs titulaires devraient se tourner vers l’assurance vie qui répondra à leurs attentes, tant en matière de rendement que de garantie du capital et de fiscalité. » Le fonds en euros n’est pas tout. Avec des marchés financiers porteurs, la collecte en UC n’a pas de raison de fléchir. Voilà qui pourrait porter les encours de l’assurance-vie au-dessus de 2 150 milliards d’euros en fin d’année.

L’assurance-vie ne connaît pas la crise

Outils

TAILLE DU TEXTE

- Font Size

- Default

- Mode de lecture