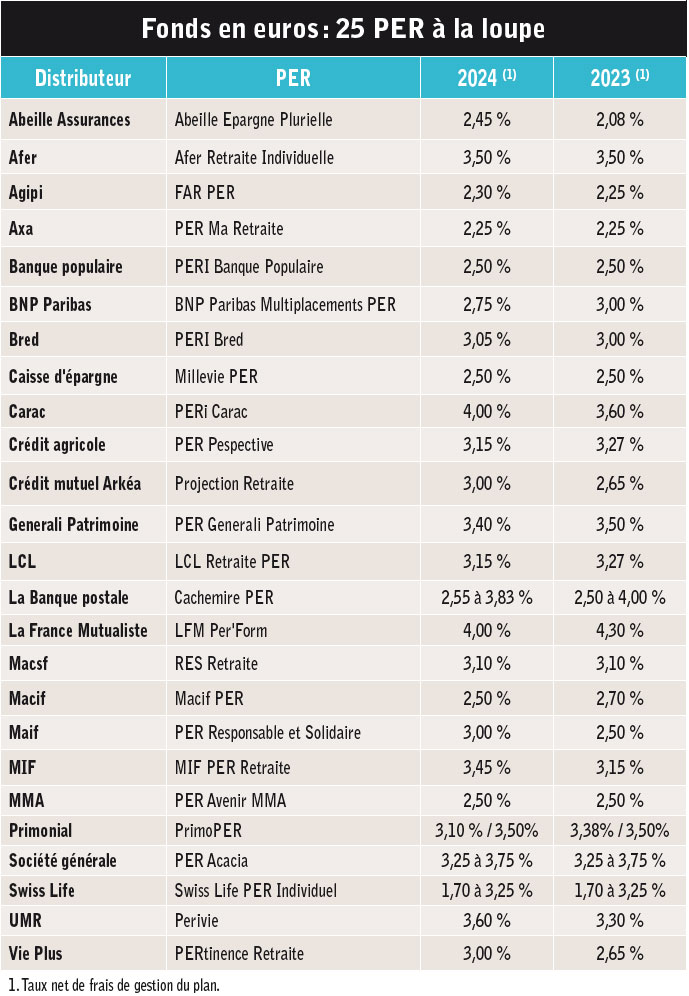

2024 aura confirmé la bonne implantation du plan d’épargne-retraite sur le marché français.

Selon les données de France assureurs, on comptait en fin d’année 6,9 millions d’assurés pour un encours de 92,8 milliards d’euros, dont 45 % investis sur des unités de compte (UC). Un an plus tôt, le décompte était de 5,5 millions d’assurés pour 74,6 milliards d’euros, dont 41 % d’UC. La mayonnaise prend, même si la part des transferts d’ex-produits retraite continue d’alimenter cette croissance. Illustration : en décembre, dix-sept mille six cents produits ont ainsi migré pour un montant de 395 millions d’euros. Cette tendance haussière devrait se poursuivre en 2025, d’autant que les pouvoirs publics ne semblent pas vouloir suivre les préconisations du rapport parlementaire publié l’automne dernier (qui appelait à de lourdes modifications du produit). Pour l’heure, l’actualité du PER individuel tient dans la publication des rendements des fonds en euros par les assureurs. Comme vu, ils pèsent 55 % des encours, un poids loin d’être négligeable et jugé trop élevé par de nombreux professionnels pour un produit d’épargne tunnel. A l’approche de la retraite, quand l’actif est en quête de sécurisation de son capital, il prend toutefois une importance accrue. On retrouve aussi le fonds en euros dans une grande partie des gestions profilées par horizon, ce qui explique son poids dans les encours. Pour 2024, le rendement moyen du marché, net de frais de gestion, devrait tourner autour de 2,75 %. C’est, somme toute, assez stable sur les deux dernières années. Force est de constater que le marché avance en ordre assez dispersé sur ce terrain, avec des taux de plus ou moins 4 % chez certains acteurs, quand d’autres font à peine plus de 2 % (cf. tableau). Quelques assureurs pratiquent aussi des bonus sur le rendement selon la part d’unités de compte détenue. Pour rappel enfin, les prélèvements sociaux ne sont pas pris chaque année comme sur une assurance-vie, uniquement à la sortie, ce qui permet une meilleure capitalisation de l’épargne.